最嚴監管!2022年3月1日起,微信支付寶個人收款碼不能作為經營收款!

- 來源:

- 西昌巧手軟件科技有限公司

- 作者:

- 西昌巧手軟件科技有限公司

- 發布時間:

- 2021年12月31 10:21

- 瀏覽:

- 2302

條碼支付最嚴監管來襲!

2021年10月13日,中國人民銀行官網發布《中國人民銀行關于加強支付受理終端及相關業務管理的通知(銀發〔2021〕259號)》,對銀行卡收單和條碼支付終端做出相應管理要求。

其實早在6月份征求意見稿中,已經點出了POS收單“一機一戶”加強管理的相關內容。本次正式文件更多的是對條碼支付終端管理的一些補充。

新規主要補充內容:

1、限制個人收款碼遠程收款

2、個人收款碼不得用于經營收款

3、收款條碼要制定分類管理制度,區分個人和特約商戶,有經營活動的劃入特約商戶范圍

文件要求2022年3月1日起,1臺銀行卡受理終端只能對應1個特約商戶。此外,限制個人收款碼遠程收款(主要針對頻發的跑分、賭博、電炸等違規行為);個人收款碼不得用于經營收款;收款條碼要制定分類管理制度;區分個人和特約商戶,有經營活動的劃入特約商戶范圍。

綜上,該文件一定程度上加強支付監管以及商戶入網管理,能夠很大程度的規避違法違規行為的產生。合理合規展業,才是正確之道。支付不易啊,且行且珍惜吧!

個人微信、支付寶收款被查!

補稅+罰款!

最近,又有公司個人微信、支付寶收款被查了,補稅+罰款!

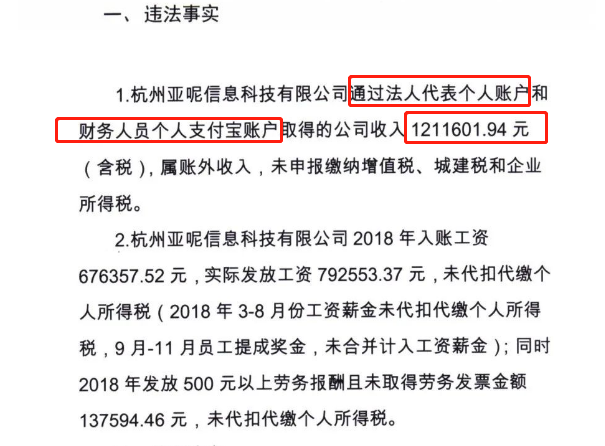

案例一:近日,據杭稅二稽罰〔2021〕17號文顯示,杭州某共公司法人代表個人賬戶和財務人員個人支付寶賬戶取得的公司收入1211601.94元(含稅),屬帳外收入,未申報繳納增值稅、城建稅和企業所得稅。被稅務局稽查!

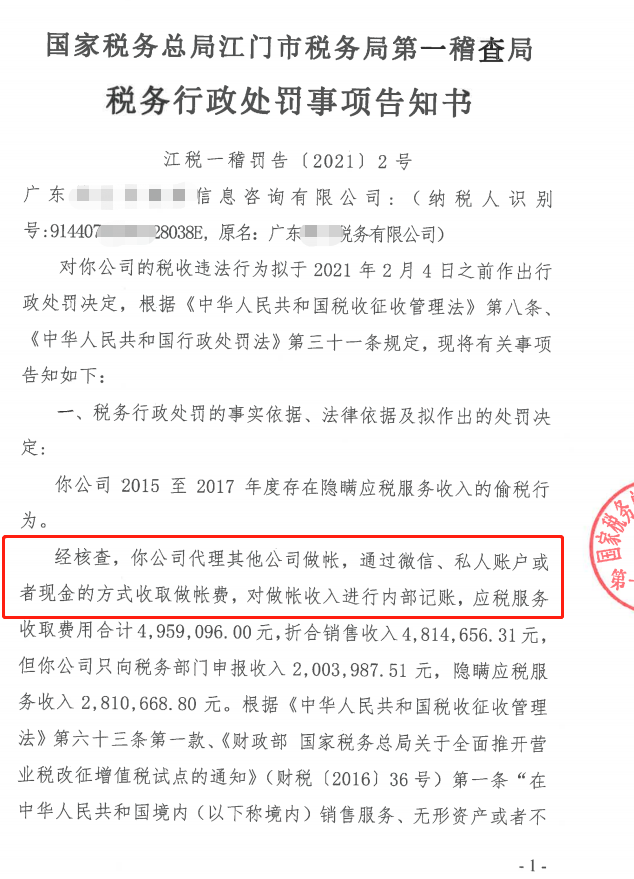

案例二:江門市某信息咨詢公司,經核查,通過微信、私人賬戶或者現金方式收取做賬費,其中隱匿收入281萬元,最終稽查補稅85萬,罰款42萬元。

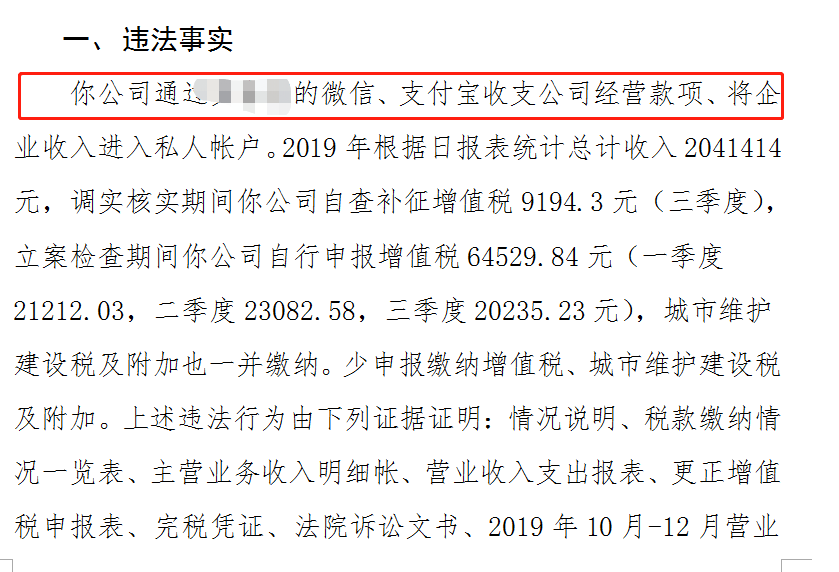

案例三:南京某物業公司,通過私人的微信、支付寶收支公司經營款項,將企業收入進入私人賬戶。好在公司通過自查以及立案期間自行申報進行了補稅,才減少了風險和損失。

上面三個案例,都屬于藏匿收入,特殊之處在于是通過微信、支付寶等新興的支付方式來實現的。企業頻繁的使用個人微信、支付寶為藏匿收入提供了可能性,也逐漸成為了稅局稽查收入的重點!

注意了!微信、支付寶收付款

風險巨大!

現在很多單位都使用微信、支付寶來收付款,確實很便捷,但同時千萬不要忽視其中的風險!

1、增值稅的風險

不能作為進項抵扣,導致增值稅增加。個人、公家傻傻分不清,未能及時申報,有偷稅漏稅風險。

2、企業所得稅的風險

無法稅前扣除,企業所得稅增加。可能漏繳企業所得稅,被稽查風險大。

3、個人所得稅的風險

通過微信、支付寶給員工發放工資,存在漏報個稅或刻意偷逃個稅的風險。同時微信、支付寶發紅包還要注意個稅問題,應該區分不同的情形判斷是否繳納個稅,以及如何繳納個稅。

4、公司管理風險

采用微信、支付寶付款,款項賬面不透明、企業交易資金流不清晰、資金無法受到監管、企業內部管理財務混亂,不利于企業長期發展。

5、股東對債務承擔無限連帶責任

公司如果長期使用股東的個人賬戶來收付款,很容易造成公私不分,如果企業出現資不抵債,股東要承擔無限連帶責任,用個人資產償還公司債務。

個人銀行收款高于這個數

要小心了

企業還需要注意的是:公對公、公對私大額轉賬也會被重點監控!

簡單來說,9種情況企業容易被盯上!

1.現金交易額超5萬

2.公轉超200萬

3.私戶轉賬金額過大(境內轉賬超50萬、境外轉賬超20萬)

4.規模小但流水巨大

5.轉入轉出異常(分批轉入集中轉出、現金交易額超5萬)

6.資金流向與經營無關

7.公戶私戶頻繁互轉

8.頻繁開銷戶

9.閑置賬戶大量交易

當然,并不是所有的公轉私都是不合規的,有8種情況,可以放心大膽的轉。

1.發放員工工資

2.員工差旅費報銷

3.支付個人勞務報酬

4.向自然人采購

5.歸還個人借款

6.支付個人賠償金

7.股東利潤分配

8.個人獨資企業利潤分配